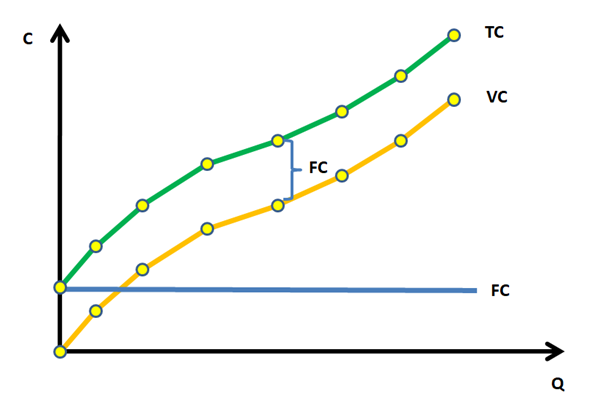

Ορισμός: οι χρηματικές δαπάνες που καταβάλλει μια επιχείρηση για την αγορά των παραγωγικών συντελεστών οι οποίοι χρησιμοποιούνται στην παραγωγική διαδικασία.

Σταθερό κόστος (fixed cost, FC): Το κόστος που παραμένει σταθερό ανεξάρτητα από την μεταβολή του παραγόμενου προϊόντος (δαπάνες για σταθερούς συντελεστές πχ. ενοίκιο, δόσεις δανείου, ασφάλιστρα, κλπ).

Μεταβλητό κόστος (variable cost, VC): Το κόστος που μεταβάλλεται καθώς μεταβάλλεται το παραγόμενο προϊόν (δαπάνες για μεταβλητούς συντελεστές πχ. πρώτες ύλες, ημερομίσθια, καύσιμα, κλπ).

Συνολικό κόστος (total cost, TC): Το άθροισμα του μεταβλητού και του σταθερού κόστους (TC = FC + VC).

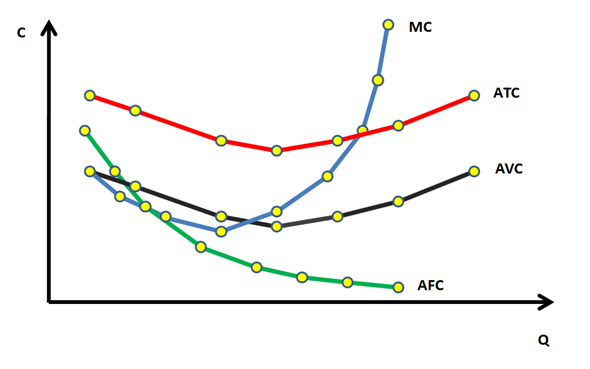

Μέσο κόστος (Average cost)

Ορισμός: Το κόστος που αντιστοιχεί (κατά μέσο όρο) σε κάθε μονάδα προϊόντος.

Μέσο σταθερό (Average fixed cost): AFC = FC / Q

Μέσο μεταβλητό (Average variable cost): AVC = VC / Q

Μέσο συνολικό (Average total cost): ATC = TC / Q

Οριακό κόστος (Marginal cost, MC): πόσο θα μεταβληθεί το συνολικό κόστος, όταν μεταβληθεί η παραγόμενη ποσότητα κατά μια μονάδα.

MC =ΔTC / ΔQ ή MC = ΔVC / ΔQ

Παρατήρηση:

Ισχύει ότι ATC = AFC + AVC

Σπουδαιότητα Οριακού Κόστους (MC)

Το οριακό κόστος είναι σημαντικό μέγεθος για μια επιχείρηση, γιατί η απόφαση της επιχείρησης για αύξηση της παραγωγής της κατά μία μονάδα θα πρέπει να γίνει έπειτα από σύγκριση του κόστους αυτής της μονάδας, που είναι το οριακό κόστος, με το έσοδο από την πώληση αυτής της μονάδας.

Το οριακό κόστος δεν είναι το κόστος παραγωγής της συγκεκριμένης τελευταίας μονάδας προϊόντος, αλλά η μεταβολή του συνολικού κόστους που προήλθε από την παραγωγή της συγκεκριμένης μονάδας προϊόντος, η οποία προκάλεσε, μεταβολή στις αναλογίες σταθερών και μεταβλητών συντελεστών παραγωγής.