Τυπολόγιο

- Χρήστος Τσακμάκης

Κεφάλαιο 10: Φορολογία

- Χρήστος Τσακμάκης

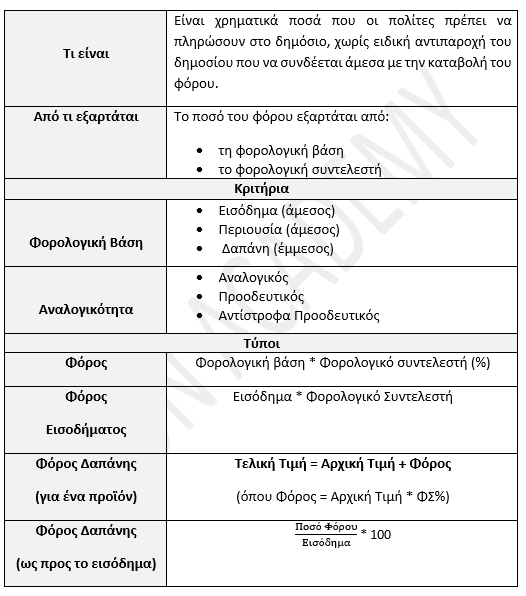

Φορολογία

Να θυμάσαι:

- Φορολογικός συντελεστής (ΦΣ%): το ποσό του φόρου που αντιστοιχεί σε κάθε μονάδα φορολογικής βάσης.

- Είδη Φόρων (με βάση την αναλογικότητα τους)

- Αναλογικός Φόρος: Ο φορολογικός συντελεστής παραμένει σταθερός καθώς αυξάνεται η φορολογική βάση (πχ. εισόδημα).

- Προοδευτικός Φόρος: Ο φορολογικός συντελεστής αυξάνεται καθώς αυξάνεται η φορολογική βάση (πχ. εισόδημα).

- Αντίστροφα Προοδευτικός Φόρος: Ο φορολογικός συντελεστής μειώνεται καθώς αυξάνεται η φορολογική βάση (πχ. εισόδημα).

- Ο αντίστροφα προοδευτικός φόρος ευνοεί τα υψηλότερα εισοδήματα και πλήττει τις χαμηλότερες εισοδηματικές τάξεις.

- Όταν ένα προϊόν εισάγεται και του επιβάλλεται δασμός και στη συνέχεια ένας επιπλέον ΦΠΑ (όταν διατίθεται στην αγορά προς πώληση), τότε ο ΦΠΑ επιβάλλεται στην τιμή που περιλαμβάνει ήδη το δασμό.

- Ένας φόρος δαπάνης είναι αναλογικός ως προς τη δαπάνη και αντίστροφα προοδευτικός ως προς το εισόδημα.